Mało kto jednak pamięta, że kredyt jest dużym ryzykiem także dla instytucji, która go udziela. Ryzyko kredytowe to stosunkowo niszowe pojęcie, które dobrze znane jest niewątpliwie bankowcom i ogółem mówiąc, osobom zatrudnionym w sektorze finansowym, ale dla przeciętnego klienta banku może być bardziej tajemnicze niż chociażby zdolność kredytowa czy historia kredytowa. Zdecydowanie warto rozszerzyć swoją wiedzę na ten temat, bowiem świadomość przede wszystkim tego, jak przebiega i na czym polega ocena ryzyka kredytowego może się w życiu przydać. Wobec tego czym jest i do czego służy ryzyko kredytowe? Co ono dokładnie oznacza? Jak przeprowadzana jest ocena ryzyka kredytowego i dlaczego zarządzanie ryzykiem kredytowym jest tak istotne?

Co to jest ryzyko kredytowe?

Wydawałoby się, że banki są nienaruszalnymi instytucjami, którym nic nie zagraża. W rzeczywistości jednak działalność banków związana jest z wieloma różnymi rodzajami ryzyka, które mogą znacznie wpłynąć na generowane przez nie dochody. Do najważniejszych z nich należą:

- ryzyko rynkowe

- ryzyko operacyjne

- ryzyko niewypłacalności

- ryzyko stopy procentowej

- ryzyko kredytowe.

Ryzyko rynkowe, jak sama nazwa wskazuje, dotyczy sytuacji na rynku, na którą banki nie mają dużego wpływu, ale która może okazać się dla ich działalności kluczowa. Nagły wzrost inflacji czy niestabilna sytuacja gospodarcza (na przykład z uwagi na niepokoje społeczne, wojnę) to tylko niektóre z wielu czynników, które mogą spowodować gwałtowny wzrost ryzyka rynkowego.

Ryzyko operacyjne wiąże się z niefortunnymi sytuacjami, na jakie banki są narażone w toku swojego zwykłego działania, takimi jak kradzieże czy niezamierzone błędy pracowników. Ten rodzaj ryzyka można obniżyć, inwestując w dobre systemy zabezpieczeń i odpowiednie wyszkolenie załogi, ale nie da się go całkowicie wyeliminować.

Ryzyko niewypłacalności, jak wskazuje sama nazwa, wiąże się z możliwą niewypłacalnością samego banku lub organizacji i firm z nim współpracujących.

Ryzyko stopy procentowej wiąże się bezpośrednio z kwestią wartości waluty (a więc również, jak w przypadku ryzyka rynkowego, na przykład z wystąpieniem inflacji). Może się bowiem okazać, że nagle wartość pieniądza znacznie spadła bądź wzrosła i z uwagi na to udzielone wcześniej kredyty stały się dla kredytodawcy znacznie mniej opłacalne. Jak wiadomo, banki udzielają kredytów z wykorzystaniem dwóch rodzajów oprocentowania – stałym i zmiennym. Zwłaszcza oprocentowanie stałe jest dla banku sporym ryzykiem. Dlaczego? W czasie spłaty kredytu sytuacja na rynku może znacznie się zmienić i oprocentowanie stałe, które wcześniej było dla banku korzystne, w wyniku tego niekoniecznie będzie takie dalej.

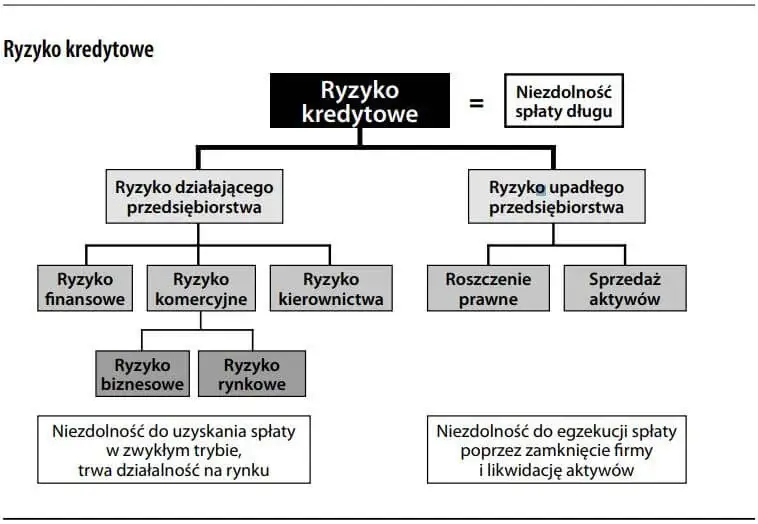

Czym zatem jest ryzyko kredytowe? Ryzyko kredytowe banku wiąże się z udzieleniem kredytu, a mówiąc jeszcze bardziej precyzyjnie – jest to ryzyko, że klient okaże się niewypłacalny i nie będzie w stanie dotrzymać warunków zawartej umowy. Biorąc pod uwagę, że właśnie na wpływach z umów z klientami banki zarabiają najwięcej, wysokie ryzyko kredytowe może mieć dla nich katastrofalne skutki. Dzieli się je na ryzyko łączne i ryzyko pojedyncze.

Musimy pamiętać, że udzielenie kredytu jest dla banku źródłem zarobku, a żeby go osiągnąć, musi on najpierw sporo zainwestować, a więc udostępnić kredytobiorcy pożądaną przez niego ilość kapitału. Brak spłaty kredytu w terminie nie oznacza w związku z tym jedynie, że bank nie zyskuje, ale także, że traci.

Ryzyko kredytowe łączne i pojedyncze

Jak wspomniano powyżej, ryzyko kredytowe dzieli się na dwa rodzaje: ryzyko łączne i ryzyko pojedyncze.

Ryzyko pojedyncze, jak łatwo można się domyślić, odnosi się do ryzyka związanego z udzielaniem kredytów pojedynczym klientom. Jeden klient, który nie spłaca zobowiązania w terminie, nie jest dla banku dużym obciążeniem finansowym, zwłaszcza, jeśli mówimy o kredycie na kilka tysięcy złotych przy obrotach rzędu kilku miliardów.

Przyczyną trudności w spłacie kredytu przez daną osobę może być na przykład choroba czy utrata pracy, a więc rzeczy, na które bank nie ma wpływu.

Występowanie takich klientów jest nieuniknione, nawet przy najwyższej klasy algorytmach i doświadczonych analitykach decydujących, komu zostanie przyznany kredyt, aby takiej sytuacji uniknąć. Straty związane z niewypłacalnością pojedynczych jednostek wpisane są w działalność banku i nie da się ich całkowicie uniknąć, wobec tego, ryzyko indywidualne, samo w sobie, nie jest wielkim zagrożeniem dla banków.

Ryzyko łączne dotyczy całości kredytów udzielanych przez bank. Nie jest problemem, kiedy mały odsetek klientów nie wywiązuje się z umów, ale kiedy liczba ta zaczyna rosnąć, szybko może dojść do niewypłacalności banku. Wzrost ryzyka łącznego może wynikać chociażby z dokonywania mało precyzyjnej oceny zdolności kredytowej, co skutkuje udzielaniem kredytów wielu nierzetelnym klientom. Zbyt wysokie ryzyko łączne oznacza, że potencjalnie wielu klientów może nie spłacać zobowiązania w terminie, co będzie wiązało się z odczuwalnymi kłopotami finansowymi dla banku.

Podczas gdy ryzyko pojedyncze często jest od banku niezależne, ma on znacznie większy wpływ na ryzyko łączne. Może je ograniczać na przykład poprzez nieudzielanie kredytu osobom, u których występuje duże prawdopodobieństwa wystąpienia kłopotów z uregulowaniem długów.

Niekiedy mówi się również o ryzyku pasywnym, zwanym również ryzykiem biernym. Dotyczy ono jednak nie kredytów, tylko lokat i innego rodzaju depozytów, a konkretnie tego, że klient zdecyduje się wycofać z nich środki szybciej, niż byłoby to dla banku optymalne. W końcu przez cały czas, kiedy nasze środki ulokowane są na lokacie, w praktyce znajdują się w posiadaniu banku i są przez niego za niewielką opłatą wykorzystywane.

Jak przebiega ocena ryzyka kredytowego?

Przy analizie każdego wniosku o kredyt bank oblicza poziom ryzyka jego udzielenia, a więc to, z jakim prawdopodobieństwem dana osoba będzie terminowo spłacała swoje zobowiązania, a jakie jest ryzyko, że okaże się ona nierzetelnym klientem. To właśnie z tego względu kredyty w bankach wiążą się ze znacznie większą ilością formalności i procedur niż pożyczki w instytucjach pozabankowych. Bank nie może wierzyć nam na słowo w kwestii, na przykład, wysokości wynagrodzenia, dlatego też prosi o dostarczenie zaświadczenia od pracodawcy – w ten sposób zyskuje pewność, że ocenia ryzyko korzystając z prawdziwych informacji.

Ocena ryzyka kredytowego związanego z udzieleniem kredytu konkretnej osobie przeprowadzana jest poprzez wyliczenie dla potencjalnego kredytobiorcy scoringu bankowego (zwanego też niekiedy scoringiem kredytowym). Jest to metoda, która pozwala uzyskać ogląd wiarygodności danej osoby w łatwej do analizy i porównania formie, czyli formie punktowej. Im więcej punktów, tym większa szansa na uzyskanie kredytu i mniejsze ryzyko związane z danym klientem. Scoring kredytowy, jak sugeruje już sama nazwa, nie jest mechanizmem polskim – w podobnej formie działają banki w większości współczesnych krajów, chociażby w Stanach Zjednoczonych.

Robi się to na podstawie takich danych, jak:

- wysokość dochodów i wydatków, dane osobowe (wiek, stan cywilny, wykształcenie);

- historia kredytowa;

- prawdopodobieństwo popełnienia oszustwa bądź fałszerstwa (oceniane na podstawie profili innych osób, które się tego typu działań dopuściły).

Bank analizuje powyższe dane w odniesieniu do innych osób, które obecnie spłacają bądź wcześniej spłacały u niego kredyty. Wysokość wyniku punktowego zależy od tego, w jakim stopniu dana osoba podobna będzie do klientów, którzy na podstawie statystyk są dla banku najbardziej wiarygodni.

Wynik oceny ryzyka kredytowego przedstawia się w postaci punktowej. Niewielka ilość punktów oznacza, że ryzyko kredytowe w przypadku danej osoby jest wysokie i jeśli udzieli jej się kredytu, istnieje spora szansa, że nie będzie on spłacany w terminie.

Każdy bank działa na podstawie nieco innych algorytmów i danych, wobec tego ocena ryzyka kredytowego w odniesieniu do tego samego klienta może w różnych instytucjach przebiegać inaczej i zakończyć się innym wynikiem.

Dlaczego zarządzanie ryzykiem kredytowym jest takie ważne?

Banki nie mogą sobie pozwolić na nieodpowiednie zarządzanie ryzykiem kredytowym. Kilka procent spóźniających się z płatnościami klientów nie powinno być ogromnym problemem, ale w momencie, kiedy znaczna część dłużników nie jest w stanie uregulować zobowiązania, sytuacja jest znacznie mniej optymistyczna.

Należy pamiętać, że w udzielanie kredytów banki angażują po pierwsze własne fundusze, a po drugie zdeponowane u nich przez klientów środki. Oznacza to, że niezwracanie należności znacznie destabilizuje sytuację finansową tych instytucji i może doprowadzić do sytuacji, w której będą one miały problemy z zapewnieniem płynności finansowej.

Oczywiście, ryzyko kredytowe nie jest czymś, co da się całkowicie wyeliminować. Nawet w przypadku wypłacalnego, świetnie zarabiającego klienta, zawsze jest niewielka szansa, że coś pójdzie nie tak. Dlatego też banki dzielą ryzyko kredytowe na ryzyko akceptowalne i nieakceptowalne. Dobre zarządzanie ryzykiem kredytowym pozwala balansować na cienkiej linii między zbyt dużym ryzykiem, a odrzucaniem zbyt dużej ilości wniosków.

Jak banki zmniejszają ryzyko kredytowe?

Jak już zostało wspomniane, ryzyko kredytowe jest dla banków dużym zagrożeniem, toteż przykładają one dużą wagę do tego, aby w miarę możliwości je ograniczać. Nie da się tego zrobić całkowicie, dlatego też w bankach funkcjonują pojęcia ryzyka akceptowalnego i ryzyka nieakceptowalnego. Mało kto jest klientem indywidualnym i w stu procentach wiarygodnym, dlatego też niemal zawsze udzielenie kredytu równa się podjęciu pewnego ryzyka. Sztuką jest to, żeby jednocześnie nie odmawiać zbyt wielu klientom i nie narażać się na duże straty z racji udzielania kredytów osobom niepewnym.

Banki nie mogą wierzyć klientowi na słowo, że będzie on w stanie spłacić kredyt, o który wnioskuje. W związku z tym podejmują wiele kroków, aby maksymalnie zmniejszyć ryzyko kredytowe, a przy tym osiągać jak najwyższe zyski. Banki zmniejszają ryzyko kredytowe na przykład poprzez dokonywanie starannej weryfikacji każdego klienta, mającej na celu znaleźć jakiekolwiek „czerwone flagi”, które sugerowałyby, że dana osoba nie jest godna zaufania. Mowa tu chociażby o opóźnionych płatnościach czy wpisach na listy dłużników.

Do innych metod zmniejszania ryzyka kredytowego należą:

- obliczanie scoringu kredytowego i zdolności kredytowej

- ustalanie zabezpieczeń kredytu

- monitorowanie udzielonych kredytów.

Do najczęściej spotykanych zabezpieczeń kredytu należą:

- hipoteka

- zastaw

- poręczenie

- ubezpieczenie kredytu.

Zabezpieczenia kredytu zmniejszają ryzyko kredytowe, ponieważ sprawiają, że w razie niewypłacalności dłużnika wierzyciel będzie miał jakiś sposób na odzyskanie swojej należności. Czy to od ubezpieczyciela bądź poręczyciela, czy też przejmując i sprzedając określone mienie dłużnika (samochód, nieruchomość).

Ustanowienie zabezpieczenia może okazać się niezbędne, jeśli na przykład mamy niską zdolność kredytową bądź chcemy zaciągnąć kredyt na dużą sumę (przykładowo kredyt hipoteczny).

Pod pojęciem „ubezpieczenie kredytu” może w rzeczywistości kryć się wiele różnych zabezpieczeń: ubezpieczenie na życie, od wypadku czy od utraty pracy. Należy pamiętać, że ubezpieczenie jest usługą płatną. Warto wiedzieć, że jeśli zdecydujemy się na kredyt hipoteczny z 10% wkładem własnym, a nie z 20%, ubezpieczenie będzie od nas wymagane.

Czy firmy pożyczkowe obliczają ryzyko kredytowe?

Internetowe firmy pożyczkowe ceni się przede wszystkim za wygodę i szybkość korzystania z ich usług. Między innymi dlatego, że nie weryfikują wysokości dochodów potencjalnych klientów (nie wymagają zaświadczenia od pracodawcy, a jedynie własnego oświadczenia), często deklarują także, że nie sprawdzają pożyczkobiorców w bazach BIK i KRD. Firmy te mogą sobie na to pozwolić, ponieważ są skłonne zaakceptować nawet bardzo wysokie ryzyko kredytowe. Banki, instytucje bardziej stabilne i kompleksowe, muszą dążyć do jego jak największego ograniczenia.

Mniejszy zakres weryfikacji klientów nie oznacza, że firmy pożyczkowe nie chronią się w żaden sposób przed ryzykiem niedotrzymywania umów przez pożyczkobiorców. Nie bez powodu pożyczki są na ogół droższe niż kredyty. To właśnie wyższe oprocentowanie i prowizje umożliwiają instytucjom pozabankowym podejmowanie większego ryzyka. Trzeba jednak wskazać, że nie zawsze tak jest. Przykładem mogą być chociażby dostępne w wielu firmach pierwsze pożyczki za darmo. Jeśli spłacimy je w terminie, rzeczywiście zapłacimy dokładnie tyle, ile pożyczyliśmy – nie będą naliczane żadne prowizje, odsetki ani opłaty dodatkowe.

Jak zwiększyć swój scoring kredytowy?

Wiemy już, jak banki obliczają scoring kredytowy. Zdajemy sobie również sprawę z tego, jak istotną rolę może on odgrywać w tym, czy dostaniemy kredyt (czyli czy zostaniemy sklasyfikowani w ramach akceptowalnego ryzyka), czy też nie. Wobec tego można zapytać: jak zwiększyć swój scoring kredytowy?

Musimy w tym celu upodobnić się do idealnego kredytobiorcy. Pewnych rzeczy w sobie nie zmienimy – chociażby wieku. Co ciekawe, statystycznie najbardziej wiarygodnymi, a więc najczęściej dotrzymującymi umowy kredytobiorcami są seniorzy. Nad tym elementem nie mamy jednak kontroli. Znacznie więcej mamy za to do powiedzenia w kwestiach takich jak zarobki, wydatki czy historia kredytowa.

Zwiększenie swoich zarobków nie jest niestety w wielu przypadkach możliwe. Za to już ograniczenie wydatków powinno leżeć w zasięgu możliwości większości osób. Chodzi tutaj przede wszystkim o zamknięcie nieużywanych kart kredytowych i kredytów odnawialnych, a także w miarę możliwości szybsze spłacenie niskich kredytów i pożyczek.

Nie każdy zdaje sobie sprawę z faktu, że pusta historia kredytowa jest niewiele lepsza od negatywnej historii kredytowej. Taki klient jest bowiem nieprzewidywalny, a nieprzewidywalność nie jest dobrze postrzegana przez banki. Dlatego też tak istotne jest budowanie pozytywnej historii kredytowej już w młodym wieku. Może się to okazać nieocenione zwłaszcza, jeśli w przyszłości zdarzy nam się mieć opóźnienie w spłacie kredytu. W takim przypadku jeden negatywny wpis nie będzie sprawiał aż tak złego wrażenia na tle wielu wpisów pozytywnych.

Tylko jak budować historię kredytową? Wystarczy co jakiś czas zaciągać i terminowo spłacać niewielkie, tanie kredyty lub tak zwane „raty na 0%”. Jeśli jednak nie jesteśmy całkowicie pewni, że będziemy w stanie spłacać je w terminie, lepiej tej metody nie testować. Możemy bowiem narobić sobie więcej szkody niż pożytku.

Ryzyko kredytowe – podsumowanie

Jak widać, ryzyko kredytowe to bardzo istotne pojęcie – nie tylko dla banków, dla których zbyt wysokie ryzyko może oznaczać utratę stabilności finansowej, ale także dla klientów. Ocena ryzyka kredytowego związanego z udzieleniem danemu wnioskującemu kredytu jest bowiem kluczowa w odniesieniu do tego, czy rzeczony kredyt otrzymamy. Prawda jest bowiem taka, że tak jak dla nas branie kredytów jest zawsze nieco ryzykowne, tak samo i udzielanie ich jest ryzykowne dla banków. Nawet jeśli w chwili zaciągania zobowiązania znajdujemy się w dobrej kondycji finansowej, to wszystko może się przecież bardzo szybko zmienić. Niewielka grupa niedotrzymujących umowy klientów nie jest dla banku groźna, ale kiedy ich liczba rośnie, jest to już symptomem wewnętrznych problemów, czy to w zakresie procedur, czy czynnika ludzkiego.

Nie da się ukryć, że w kwestii obliczania ryzyka przed bankami i firmami pożyczkowymi stoi bardzo trudne zadanie. Z jednej strony nie mogą one być zbyt wymagające wobec klientów, ponieważ wtedy nikt nie będzie w stanie spełnić ich wymagań i nie będą one miały możliwości zarobku. Z drugiej strony, znaczne rozluźnienie wymagań również może mieć bardzo negatywne skutki, jeśli część klientów okaże się nierzetelna.

Zarządzanie ryzykiem kredytowym to dla banków priorytet, co oznacza, że angażują one w to dużo czasu i środków. Nie jest to łatwe zadanie, ponieważ z jednej strony bank nie może odmawiać każdemu, kto nie jest idealnym kandydatem na kredytobiorcę, jeśli chce zarabiać, a z drugiej – nie może też zanadto ryzykować i udzielać zbyt dużo kredytów osobom niepewnym.

Ocena ryzyka kredytowego w każdym banku odbywa się nieco inaczej, zawsze jednak mamy do czynienia z bardzo zaawansowanymi algorytmami i niezwykle rozbudowanymi bazami danych. Możemy w związku z tym odczuwać, że nie mamy na swój indywidualny wynik, czyli scoring kredytowy, żadnego wpływu. Nie jest to jednak oczywiście prawdą. Jeśli nam na tym zależy, poprawienie swojego scoringu leży jak najbardziej w zasięgu naszych możliwości, chociaż oczywiście nie będzie to prawdopodobnie szybkie ani proste.

Co to jest ryzyko kredytowe łączne i czym różni się od pojedynczego?

Warto wiedzieć, czym jest ryzyko kredytowe łączne, a czym pojedyncze. Ryzyko łączne bierze pod uwagę wszystkie aktywne umowy kredytowe, zarówno te o większym, jak i mniejszym ryzyku, z czego wyliczana jest średnia. Ryzyko pojedyncze jest bardziej indywidualne i dotyczy konkretnego klienta, i jego sytuacji.

Wiemy co to jest ryzyko kredytowe, ale od czego ono zależy?

Każdy bank stosuje nieco inne algorytmy i sposoby na obliczanie ryzyka kredytowego. Jest ono wysokie, jeśli dany klient (bądź ogół klientów) z dużym prawdopodobieństwem będzie miał problem z terminową spłatą zadłużenia. Na przykład dlatego, że jego wypłata, po odliczeniu innych wydatków, nie starczy już na ratę kredytu lub nie będzie to pewne.

Dlaczego banki zwracają uwagę na ryzyko kredytowe?

Im większe ryzyko kredytowe, tym większa szansa, że bank zacznie odnosić straty finansowe. W przypadku pojedynczego klienta ryzyko kredytowe powyżej średniej może być akceptowalne, jeśli na przykład kredyt zostanie odpowiednio zabezpieczony. Dla zachowania stabilności całej instytucji niezbędne jest jednak, aby ryzyko straty związane z ogółem umów kredytowych było utrzymywane na bezpiecznym poziomie.