Po co nadpłacać kredyt?

Nadpłata kredytu hipotecznego to nic innego, jak wpłacanie na poczet kredytu większych kwot niż wymaga od kredytobiorcy bank. Na pierwszy rzut oka wydawać by się mogło, że nie ma ku temu żadnych logicznych przyczyn – w końcu zaciągnęliśmy kredyt na daną liczbę lat i jesteśmy wobec tego przygotowani na spłacanie go przez ten czas. W takim razie po co nadpłacać kredyt?

Kredyt hipoteczny jest sporym obciążeniem dla każdego kredytobiorcy – przede wszystkim finansowym, ale nie tylko. Nawet jeśli dobrze zarabiamy i po opłaceniu raty kredytu hipotecznego wciąż pozostaje nam spory zapas środków, mimo wszystko z pewnością chcielibyśmy w comiesięcznym budżecie zajmowane przez kredyt miejsce zwolnić.

Takie zobowiązanie obciąża także psychicznie. Mimo braku problemów w terminowej spłacie kredytów, wiszące przez kilkadziesiąt lat nad głową widmo straty swojego domu potrafi być stresujące. Tym bardziej, jeśli tego typu problemy się pojawiają i terminowa spłata zadłużenia jest dla nas wyzwaniem. Wraz z upływem lat nasza sytuacja finansowa może się drastycznie zmienić i sprawić, że rata, która wcześniej była łatwa do spłaty, nagle będzie niemożliwa do spłaty na czas.

To głównie chęć pozbycia się tych dwóch balastów – finansowego i psychicznego – prowadzi ludzi do zainteresowania się tym, czy opłaca się nadpłacać kredyt hipoteczny. Sam w sobie kredyt hipoteczny nie jest czymś negatywnym – wręcz przeciwnie, pozwala spełniać marzenia, których w inny sposób nie dałoby się zrealizować. Jednak nie da się ukryć, że kiedy już przychodzi do jego spłaty, to ten etap chcielibyśmy jak najszybciej mieć za sobą.

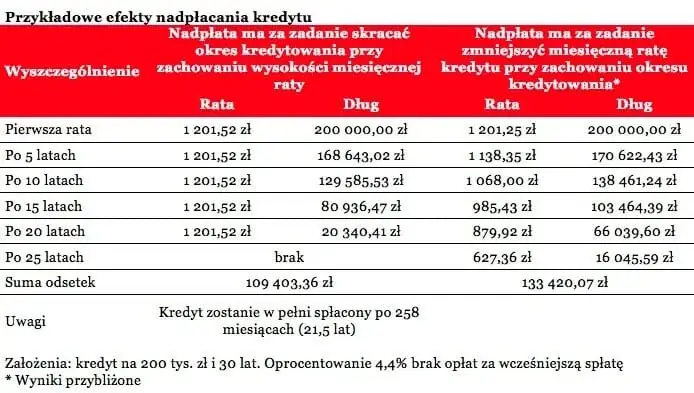

Ile można oszczędzić nadpłacając kredyt?

Nadpłacanie kredytu kosztuje nas więcej na krótką metę, to prawda. W końcu w danym miesiącu musimy jeszcze spłacić obowiązkowo ratę kredytu, nie mówiąc już o innych wydatkach i zobowiązaniach. Jeśli jesteśmy niecierpliwi i chcemy odczuwać zyski od razu, to nadpłacanie kredytu hipotecznego może nas frustrować. Jeśli jednak odczekamy odpowiednio długo, to powinniśmy zobaczyć realną różnicę. Dlaczego?

Każda nadpłata będzie miała pozytywny efekt na całkowity koszt kredytu (a jego obniżenie równa się zwiększeniu sumy, która pozostanie w naszym portfelu), ale jeśli mamy taką możliwość, warto nadpłacać jak najczęściej. Popularne jest nadpłacanie rat podwójnie, ale może to być dowolna suma. Im będzie większa, tym szybciej spłacimy kredyt i okaże się on dla nas tańszy, co nie oznacza, że nie warto wpłacać mniejszych sum. Nawet drobna kwota zrobi pewną różnicę.

Oszczędzimy przede wszystkim na kosztach odsetkowych. Naliczają się one każdorazowo od aktualnego salda kredytu, a nadpłacając zobowiązanie, zmniejszamy jego saldo. Wobec tego zmniejszamy także kolejne odsetki. Na początku różnica będzie niewielka, ale wraz z upływem lat może okazać się, że dzięki nadpłatom zredukowaliśmy wysokość odsetek o nawet ponad połowę względem tego, ile wyniosły by bez dokonywania nadpłat.

Co oczywiste, nadpłacanie rat kredytu wiąże się z tym, że są one wraz z upływem czasu coraz mniejsze – w końcu, to co wpłacamy, nie znika, a przekazywane jest na poczet spłaty kredytu. Może dojść do takiej sytuacji, w której ostatni okres spłaty kredytu będzie wiązał się z ratami rzędu kilkudziesięciu złotych miesięcznie, podczas gdy pierwsze raty liczyć można było w tysiącach.

Dokonując w takim momencie nadpłat sprawiamy, że znacznie zmniejsza się całkowity okres spłaty kredytu. Te raty, które normalnie spłacalibyśmy przez kilka miesięcy, spłacamy za jednym zamachem. W związku z tym dzięki regularnym nadpłatom będziemy mogli cieszyć się z kredytu hipotecznego krótszego o całe lata.

Opłacalność nadpłaty kredytu hipotecznego zależy nie tylko od częstotliwości i wysokości wpłat, ale także od innego ważnego czynnika, a mianowicie tego, czy bank będzie od nas pobierał prowizję za nadpłatę kredytu.

Jeszcze do 2017 roku banki miały możliwość ustalania dowolnej wysokości prowizji za wcześniejszą spłatę kredytu lub jego nadpłatę, a prowizja ta mogła obowiązywać nawet przez cały okres spłaty kredytu. Obecnie sytuacja wygląda znacznie korzystniej dla kredytobiorców, bowiem prowizja może obowiązywać jedynie w trzech pierwszych latach od rozpoczęcia spłaty kredytu i wynosić maksymalnie 3% spłacanej kwoty.

Oznacza to, że przez pierwsze trzy lata spłaty (jeśli umowę kredytową podpisaliśmy po wejściu w życie tych zmian, w przeciwnym wypadku musimy sprawdzić, jaka prowizja jest określona w naszej umowie) nadpłata kredytu hipotecznego będzie mniej korzystna. W tym czasie być może warto przeznaczyć dodatkowe środki na inne cele, na przykład oszczędzanie na emeryturę czy inwestycje.

Kiedy nie warto nadpłacać?

Wydawałoby się, że odpowiedź na pytanie „czy opłaca się nadpłacać kredyt?” jest pozytywna. Rzeczywiście w większości przypadków wyliczenia wskazują na to, że w większości wypadków nadpłata kredytu będzie bardziej korzystna niż chociażby lokowanie dodatkowych środków na lokacie, nie mówiąc już o przechowywaniu ich w przysłowiowej skarpecie.

Są jednak pewne przypadki, w których nadpłacając kredyt jedynie sobie zaszkodzimy. Na przykład wydając na nadpłacanie kredytu każdy wolny grosz, nie dbając wcześniej o zgromadzenie pewnych oszczędności. Jak wyżej wspomnieliśmy, z czysto finansowego punktu widzenia bezpieczne inwestowanie w lokaty czy trzymanie środków na koncie jest mało opłacalne. Jednak mimo to pewne oszczędności warto posiadać na tak zwaną „czarną godzinę”.

Nie jesteśmy w stanie przewidzieć wypadku, choroby czy nawet utraty pracy. W sytuacji, kiedy zostaniemy bez środków do życia, nadpłacony kredyt niewiele nam pomoże, a posiadane oszczędności – dużo. Dlatego też najpierw powinniśmy zadbać o posiadanie funduszu na wypadek takich niespodziewanych sytuacji, a dopiero potem przeznaczać dodatkowe środki na nadpłatę kredytu.

Oczywiście, jeśli w ogóle nie mamy dodatkowych funduszy lub jest ich co miesiąc bardzo niewiele, to nadpłaty są złym pomysłem. Nie powinniśmy za ich sprawą nadwyrężać już napiętej sytuacji finansowej – nadpłata kredytu hipotecznego jest dobrym sposobem na redukcję kosztów kredytu, ale wymaga przy tym posiadania sporych funduszy. Nadpłatę kredytu hipotecznego powinniśmy zacząć dopiero kiedy nasza sytuacja finansowa jest stabilna i mamy wolne środki.

Czym nadpłata kredytu różni się od wcześniejszej spłaty?

Nadpłata i wcześniejsza spłata kredytu hipotecznego to dwa różne pojęcia, które brzmią na tyle podobnie, że mogą wydawać się tożsame. Jednak nie powinniśmy ich ze sobą mylić.

Nadpłata to, jak już wyjaśniono, wpłacanie bankowi większych kwot, niż wymagają tego ustalone raty. Nadpłatą nie spłacamy kredytu do końca za jednym razem i możemy dokonywać jej tak rzadko, jak i tak często, jak tylko sobie życzymy. Również wysokość nadpłaty zależy tylko od naszej decyzji.

Z kolei wcześniejsza spłata kredytu polega na całkowitym jego uregulowaniu za pomocą jednej wpłaty. Często na tą opcję decydują się osoby, które na przykład w wyniku dziedziczenia weszły w posiadanie większej kwoty i za jej pomocą chcą zamknąć w swoim życiu rozdział kredytu hipotecznego.

Tutaj ponownie warto wspomnieć o prowizji, jaką bank może od nas pobrać za wcześniejszą spłatę kredytu. To, jak bardzo będzie ona dla nas dotkliwa, zależy od tego, jak duża kwota będzie potrzebna do wcześniejszej spłaty kredytu. Jednak mało kto dokonuje wcześniejszej spłaty kredytu hipotecznego w przeciągu 3 lat od jego zaciągnięcia, więc nie powinno być to problemem w przypadku umów kredytowych zawartych po 23 marca 2017.

Jeśli zaś chodzi o umowy zawarte przed tym dniem, prowizja za wcześniejszą spłatę kredytu może być znacznie wyższa niż obecne maksymalne 3% i obowiązywać nawet przez cały okres spłaty kredytu. Wobec tego wcześniejsza spłata może być dla nas bardzo nieopłacalna. Możemy w łatwy sposób to porównać, dokonując obliczeń potencjalnej prowizji, jak i oszczędności, które uzyskalibyśmy dzięki wcześniejszej spłacie zadłużenia.

Czy warto dokonać wcześniejszej spłaty kredytu hipotecznego? Są ku temu pewne przesłanki. Przede wszystkim będziemy w stanie oszczędzić na odsetkach, które w przypadku kredytów hipotecznych z uwagi na długi okres spłaty potrafią być bardzo duże, nawet przy stosunkowo niewielkim oprocentowaniu.

Można by argumentować, że lepiej zamiast tego przeznaczyć te środki na inwestycje. Jednak biorąc pod uwagę, na jak niewielkie zarobki z bezpiecznych inwestycji można obecnie liczyć, wcześniejsza spłata kredytu powinna w większości przypadków okazać się bardziej korzystną finansowo opcją. Ponadto, jak już wspomniano, zarobki z inwestycji obciążone są 19%-owym podatkiem od zysków kapitałowych, zwanym także podatkiem Belki.

Za tym, aby jak najszybciej spłacić kredyt hipoteczny, jeśli mamy ku temu środki, stoi jeszcze jeden argument. W ten sposób uwalniamy swoją zdolność kredytową, która była obniżana przez ciążące na nas zadłużenie.

Na ile lat warto brać kredyt hipoteczny?

Jak wspomnieliśmy, za pomocą nadpłaty kredytu można znacząco zmniejszyć czas jego spłaty. Rekordziści potrafią spłacać kredyty na kilkadziesiąt lat w dekadę, chociaż oczywiście wiąże się to z koniecznością posiadania ogromnej ilości wolnych środków. Jednak nawet przy mniejszych, ale regularnych wpłatach powinniśmy być w stanie skrócić swój kredyt o miesiące, jeśli nie lata.

Jednak oszczędzić możemy jeszcze wcześniej, na etapie podpisywania umowy kredytowej. Im krótszy okres spłaty kredytu, tym wyższa będzie jego rata, ale także niższe będą koszty związane z odsetkami.

Wobec tego w większości przypadków warto oprzeć się pokusie rozciągania kredytu hipotecznego na maksymalny okres, czyli na 35 lat. Jeśli jesteśmy w stanie podołać ratom kredytu na 25 czy nawet 20 lat, dużo na tym skorzystamy.

35 lat to ogromna ilość czasu – 25 latka zaciągająca kredyt na taki okres w momencie spłaty ostatniej raty będzie już wchodzić w wiek emerytalny, a jeśli kredyt wzięłaby w wieku 30 lat, to jego jedną siódmą musiałaby spłacić już na emeryturze. W tym momencie dochody w większości przypadków znacznie spadają, co mogłoby okazać się problematyczne.

Nadpłacanie kredytu hipotecznego – podsumowanie

Czy warto nadpłacać kredyt? Tak, jeżeli wcześniej odpowiednio zadbaliśmy o swoje bezpieczeństwo finansowe i nas na to stać, z całą pewnością warto nadpłacać kredyt hipoteczny. Obliczenia jasno pokazują, że nadpłacając, oszczędzamy na kosztach kredytu.

Spotkać się można z opiniami, że nadpłacanie kredytu hipotecznego się nie opłaca, ale ciężko się z nimi zgodzić. Alternatywnych sposobów wykorzystania dodatkowych środków jest dużo, ale mało z nich pozwoli nam oszczędzić tak dużo (i przy tak małym ryzyku), jak nadpłata kredytu.

W Polsce podatek od zysków kapitałowych wynosi aż 19%, co podcina skrzydła osobom chcącym inwestować, zwłaszcza jeśli mowa o inwestycjach pozbawionych dużego ryzyka (czyli umożliwiających zarobek bardzo niewielki, nawet zanim odliczymy od niego podatek Belki).

Umieszczając pieniądze na lokacie łatwiej jest nam zobaczyć, jak inwestycja procentuje i ile na niej zarabiamy. Trzeba przyznać, że w przypadku nadpłaty kredytu hipotecznego efekty nie są aż tak widoczne gołym okiem, chociaż w pewnym momencie potrafią zacząć imponować (czyli na przykład kiedy zmniejszymy ratę kredytu z kilku tysięcy do kilkuset złotych).

Decyzję o nadpłacie kredytu hipotecznego warto podjąć po wcześniejszym rozważeniu wszystkich za i przeciw, a także przeanalizowaniu swoich możliwości finansowych. Warto także stworzyć sobie harmonogram nadpłat i na bieżąco śledzić nasze postępy.

Na czym polega nadpłata kredytu?

Nadpłata części kredytu hipotecznego to nic innego, jak przekazywanie bankowi większych sum pieniędzy, niż wynika to z umowy kredytowej. Jeśli więc na przykład nasza comiesięczna rata wynosi 500 złotych, a my zamiast tego będziemy wpłacać po 1000 złotych, każdorazowo dodatkowe 500 złotych obniży ilość kapitału pozostałą do spłaty i zmniejszy wysokość naliczanych odsetek.

Ile kosztuje nadpłata kredytu?

Zastanawiając się, czy warto nadpłacać kredyt, trzeba pamiętać, że może się to wiązać z pewnymi kosztami. Nadpłata kredytu hipotecznego może być obciążona prowizją w wysokości maksymalnie 3% nadpłacanej kwoty, przez pierwsze trzy lata od jego zaciągnięcia.

Jak dużą część kredytu warto nadpłacać?

Jeśli stwierdzimy, że odpowiedź na pytanie „czy warto nadpłacać kredyt?” jest pozytywna, kolejnym krokiem będzie ustalenie, jak duże nadpłaty będziemy wykonywać. Im będą one wyższe, tym szybciej spłacimy kredyt i tym więcej oszczędzimy. Nie należy jednak zbyt mocno nadwyrężać swoich finansów, aby na przykład nie mieć problemu z terminową spłatą innych rat. Warto nadpłacać kredyt regularnie, na przykład po kilkaset złotych miesięcznie.